|

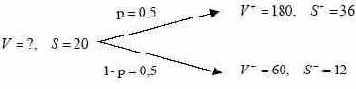

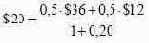

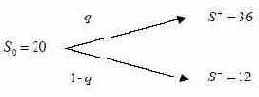

Расчет при отсутствии стратегической гибкости Сначала необходимо найти дублирующий актив, примером которого могут быть акции существующего сопоставимого горнодобывающего предприятия ( S ), свободно обращающиеся на фондовом рынке. Динамика их цены полностью дублирует динамику ожидаемых денежных потоков от проекта при изменении рыночной конъюнктуры в отрасли. Отметим, что для применения традиционного DCF-метода этап поиска дублирующего актива также важен, поскольку именно по сопоставимым бумагам определяется уровень риска и требуемая доходность. В данном случае требуемая доходность k по акциям S равна 20% : Методом DCF можно также посчитать NPV рассматриваемого проекта и обнаружить, что его стоимость равна: Следовательно, согласно критерию NPV, проект должен быть отвергнут. Теперь определим риск-нейтральное распределение вероятностей для S